Page 285 - 授信管理:法規制度與融資架構

P. 285

第 09 章│授信對象的風險限額與關係人交易

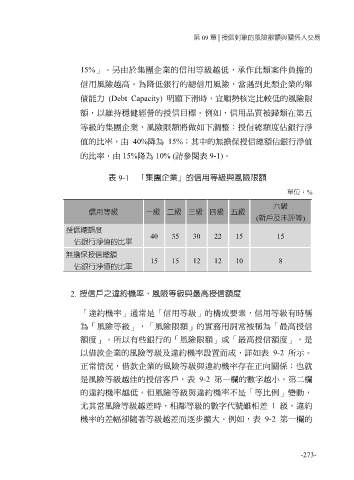

15%」。另由於集團企業的信用等級越低,承作此類案件負擔的

信用風險越高。為降低銀行的總信用風險,當遇到此類企業的舉

債能力 (Debt Capacity) 明顯下滑時,宜順勢核定比較低的風險限

額,以維持穩健經營的授信目標。例如,信用品質被歸類在第五

等級的集團企業,風險限額將做如下調整:授信總額度佔銀行淨

值的比率,由 40%降為 15%;其中的無擔保授信總額佔銀行淨值

的比率,由 15%降為 10% (請參閱表 9-1)。

表 9-1 「集團企業」的信用等級與風險限額

單位:%

六級

信用等級 一級 二級 三級 四級 五級

(新戶及未評等)

授信總額度

40 35 30 22 15 15

佔銀行淨值的比率

無擔保授信總額

15 15 12 12 10 8

佔銀行淨值的比率

2. 授信戶之違約機率、風險等級與最高授信額度

「違約機率」通常是「信用等級」的構成要素,信用等級有時稱

為「風險等級」,「風險限額」的實務用詞常被稱為「最高授信

額度」。所以有些銀行的「風險限額」或「最高授信額度」,是

以借款企業的風險等級及違約機率設置而成,詳如表 9-2 所示。

正常情況,借款企業的風險等級與違約機率存在正向關係;也就

是風險等級越佳的授信客戶,表 9-2 第一欄的數字越小,第二欄

的違約機率越低。但風險等級與違約機率不是「等比例」變動,

尤其當風險等級越差時,相鄰等級的數字代號雖相差 1 級,違約

機率的差幅卻隨著等級越差而逐步擴大。例如,表 9-2 第一欄的

-273-