Page 267 - 授信管理:法規制度與融資架構

P. 267

第 08 章│銀行與借款客戶的治理機制和社會責任

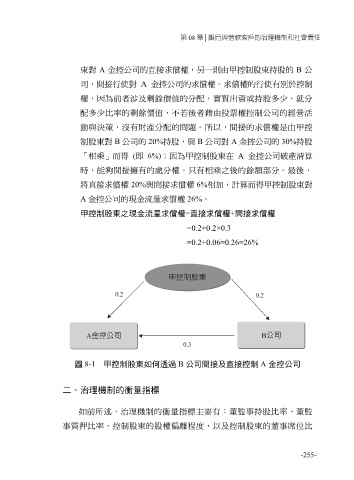

東對 A 金控公司的直接求償權,另一則由甲控制股東持股的 B 公

司,間接行使對 A 金控公司的求償權。求償權的行使有別於控制

權,因為前者涉及剩餘價值的分配,實質出資或持股多少,就分

配多少比率的剩餘價值,不若後者藉由投票權控制公司的經營活

動與決策,沒有財產分配的問題。所以,間接的求償權是由甲控

制股東對 B 公司的 20%持股,與 B 公司對 A 金控公司的 30%持股

「相乘」而得 (即 6%);因為甲控制股東在 A 金控公司破產清算

時,能夠間接擁有的處分權,只有相乘之後的餘額部分。最後,

將直接求償權 20%與間接求償權 6%相加,計算而得甲控制股東對

A 金控公司的現金流量求償權 26%。

甲控制股東之現金流量求償權=直接求償權+間接求償權

=0.2+0.2×0.3

=0.2+0.06=0.26=26%

圖 8-1 甲控制股東如何透過 B 公司間接及直接控制 A 金控公司

二、治理機制的衡量指標

如前所述,治理機制的衡量指標主要有:董監事持股比率、董監

事質押比率、控制股東的股權偏離程度,以及控制股東的董事席位比

-255-