Page 132 - 中小企業主對財務會計應有之認識

P. 132

124

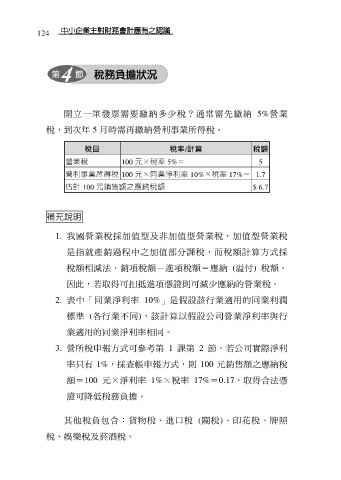

開立一筆發票需要繳納多少稅?通常需先繳納 5%營 業

稅,到次年 5 月時需再繳納營利事業所得稅。

稅目 稅率/計算 稅額

營業稅 100 元×稅率 5%= 5

營利事業所得稅 100 元×同業淨利率 10%×稅率 17%= 1.7

估計 100 元銷售額之應納稅額 $ 6.7

補充說明

1. 我國營業稅採加值型及非加值型營業稅,加值型營業稅

是指就產銷過程中之加值部分課稅,而稅額計算方式採

稅額相減法,銷項稅額-進項稅額=應納 (溢付) 稅額。

因此,若取得可扣抵進項憑證則可減少應納的營業稅。

2. 表中「同業淨利率 10%」是假設該行業適用的同業利潤

標準 (各行業不同),該計算以假設公司營業淨利率與行

業適用的同業淨利率相同。

3. 營所稅申報方式可參考第 1 課第 2 節,若公司實際淨利

率只有 1%,採查帳申報方式,則 100 元銷售額之應納稅

額=100 元×淨利率 1%×稅率 17%=0.17,取得合法憑

證可降低稅務負擔。

其他稅負包含:貨物稅、進口稅 (關稅)、印花稅、牌照

稅、娛樂稅及菸酒稅。