Page 129 - 中小企業主對財務會計應有之認識

P. 129

121

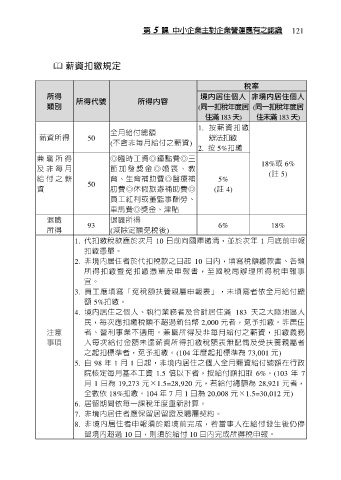

薪資扣繳規定

稅率

所得 所得代號 所得內容 境內居住個人 非境內居住個人

類別 (同一扣稅年度居 (同一扣稅年度居

住滿 183 天) 住未滿 183 天)

1. 按 薪 資 扣 繳

全月給付總額

薪資所得 50 辦法扣繳

(不含非每月給付之薪資)

2. 按 5%扣繳

兼 職 所 得 ◎臨時工資◎鐘點費◎三 18%或 6%

及 非 每 月 節 加 發 獎 金 ◎ 婚 喪 、 教 (註 5)

給 付 之 薪 50 育、生育補助費◎醫療補 5%

資 肋費◎休假旅遊補助費◎ (註 4)

員工紅利或董監事酬勞、

車馬費◎獎金、津貼

退職 退職所得

所得 93 (減除定額免稅後) 6% 18%

1. 代扣繳稅款應於次月 10 日前向國庫繳清,並於次年 1 月底前申報

扣繳憑單。

2. 非境內居住者於代扣稅款之日起 10 日內,填寫稅額繳款書、各類

所 得 扣 繳 暨 免 扣 繳 憑 單 及 申 報 書 , 至 國 稅 局 辦 理 所 得 稅 申 報 事

宜。

3. 員工應填寫「免稅額扶養親屬申報表」,未填寫者依全月給付總

額 5%扣繳。

4. 境內居住之個人、執行業務者及合計居住滿 183 天之大陸地區人

民,每次應扣繳稅額不超過新台幣 2,000 元者,免予扣繳。非居住

注意 者、營利事業不適用。兼職所得及非每月給付之薪資,扣繳義務

事項 人每次給付金額未達薪資所得扣繳稅額表無配偶及受扶養親屬者

之起扣標準者,免予扣繳。(104 年度起扣標準為 73,001 元)

5. 自 98 年 1 月 1 日起,非境內居住之個人全月薪資給付總額在行政

院核定每月基本工資 1.5 倍以下者,按給付額扣取 6%。(103 年 7

月 1 日為 19,273 元×1.5=28,920 元,若給付總額為 28,921 元者,

全數依 18%扣繳。104 年 7 月 1 日為 20,008 元×1.5=30,012 元)

6. 居留期間依每一課稅年度重新計算。

7. 非境內居住者應保留居留證及聘雇契約。

8. 非境內居住者申報須於離境前完成,若當事人在給付發生後仍停

留境內超過 10 日,則須於給付 10 日內完成所得稅申報。