Page 133 - 中小企業主對財務會計應有之認識

P. 133

125

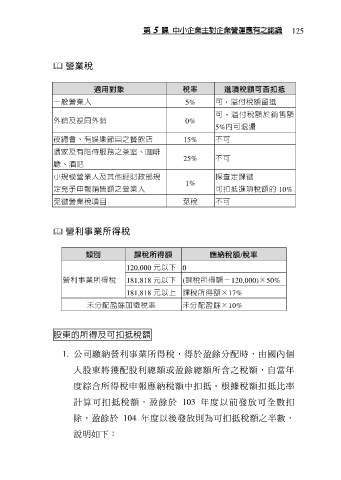

營業稅

適用對象 稅率 進項稅額可否扣抵

一般營業人 5% 可,溢付稅額留抵

可,溢付稅額於銷售額

外銷及視同外銷 0%

5%內可退還

夜總會、有娛樂節目之餐飲店 15% 不可

酒家及有陪侍服務之茶室、咖啡

25% 不可

廳、酒吧

小規模營業人及其他經財政部規 採查定課徵

1%

定免予申報銷售額之營業人 可扣抵進項稅額的 10%

免徵營業稅項目 免稅 不可

營利事業所得稅

類別 課稅所得額 應納稅額/稅率

120,000 元以下 0

營利事業所得稅 181,818 元以下 (課稅所得額-120,000)×50%

181,818 元以上 課稅所得額×17%

未分配盈餘加徵稅率 未分配盈餘×10%

股東的所得及可扣抵稅額

1. 公司繳納營利事業所得稅,得於盈餘分配時,由國內個

人股東將獲配股利總額或盈餘總額所含之稅額,自當年

度綜合所得稅申報應納稅額中扣抵。根據稅額扣抵比率

計算可扣抵稅額,盈餘於 103 年度以前發放可全數扣

除,盈餘於 104 年度以後發放則為可扣抵稅額之半數,

說明如下: