Page 135 - 中小企業主對財務會計應有之認識

P. 135

127

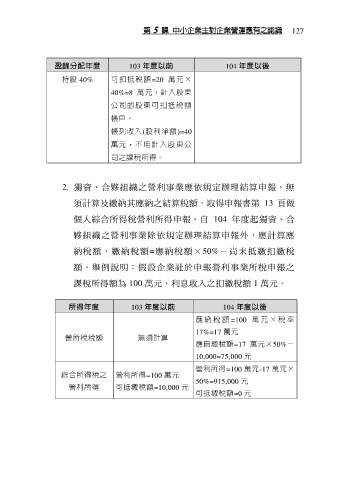

盈餘分配年度 103 年度以前 104 年度以後

持股 40% 可 扣 抵 稅 額 =20 萬 元 ×

40%=8 萬元,計入股東

公司的股東可扣抵稅額

帳戶。

帳列收入(股利淨額)=40

萬元,不用計入股 東 公

司之課稅所得。

2. 獨資、合夥組織之營利事業應依規定辦理結算申報,無

須計算及繳納其應納之結算稅額,取得申報書第 13 頁做

個人綜合所得稅營利所得申報。自 104 年度起獨資、合

夥組織之營利事業除依規定辦理結算申報外,應計算應

納稅額,繳納稅額=應納稅額×50%-尚未抵繳扣繳稅

額。舉例說明:假設企業社於申報營利事業所稅申報之

課稅所得額為 100 萬元,利息收入之扣繳稅額 1 萬元。

所得年度 103 年度以前 104 年度以後

應 納 稅 額 =100 萬 元 × 稅 率

17%=17 萬元

營所稅稅額 無須計算

應自繳稅額=17 萬元×50%-

10,000=75,000 元

營利所得=100 萬元-17 萬元×

綜合所得稅之 營利所得=100 萬元

50%=915,000 元

營利所得 可抵繳稅額=10,000 元

可抵繳稅額=0 元