Page 134 - 中小企業主對財務會計應有之認識

P. 134

126

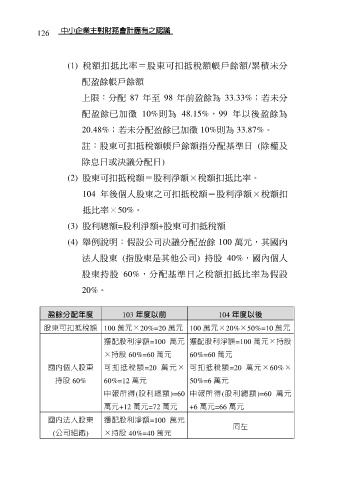

(1) 稅額扣抵比率=股東可扣抵稅額帳戶餘額/累積未分

配盈餘帳戶餘額

上限:分配 87 年至 98 年前盈餘為 33.33%;若未分

配盈餘已加徵 10%則為 48.15%,99 年以後盈餘為

20.48%;若未分配盈餘已加徵 10%則為 33.87%。

註:股東可扣抵稅額帳戶餘額指分配基準日 (除權及

除息日或決議分配日)

(2) 股東可扣抵稅額=股利淨額×稅額扣抵比率。

104 年後個人股東之可扣抵稅額=股利淨額×稅額扣

抵比率×50%。

(3) 股利總額=股利淨額+股東可扣抵稅額

(4) 舉例說明:假設公司決議分配盈餘 100 萬元,其國內

法人股東 (指股東是其他公司) 持股 40%,國內個人

股東持股 60%,分配基準日之稅額扣抵比率為假設

20%。

盈餘分配年度 103 年度以前 104 年度以後

股東可扣抵稅額 100 萬元×20%=20 萬元 100 萬元×20%×50%=10 萬元

獲配股利淨額=100 萬元 獲配股利淨額=100 萬元×持股

×持股 60%=60 萬元 60%=60 萬元

國內個人股東 可 扣 抵 稅 額 =20 萬 元 × 可扣抵稅額=20 萬元×60%×

持股 60% 60%=12 萬元 50%=6 萬元

申報所得(股利總額)=60 申報所得(股利總額)=60 萬元

萬元+12 萬元=72 萬元 +6 萬元=66 萬元

國內法人股東 獲配股利淨額=100 萬元

同左

(公司組織) ×持股 40%=40 萬元