Page 136 - 中小企業主對財務會計應有之認識

P. 136

128

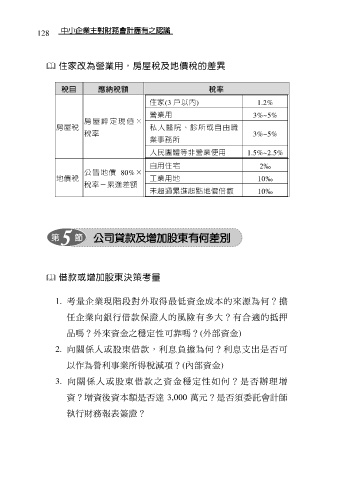

住家改為營業用,房屋稅及地價稅的差異

稅目 應納稅額 稅率

住家(3 戶以內) 1.2%

營業用 3%~5%

房 屋 評 定 現 值 ×

房屋稅 私人醫院、診所或自由職

稅率 3%~5%

業事務所

人民團體等非營業使用 1.5%~2.5%

自用住宅 2‰

公 告 地 價 80%×

地價稅 工業用地 10‰

稅率-累進差額

未超過累進起點地價倍數 10‰

借款或增加股東決策考量

1. 考量企業現階段對外取得最低資金成本的來源為何?擔

任企業向銀行借款保證人的風險有多大?有合適的抵押

品嗎?外來資金之穩定性可靠嗎?(外部資金)

2. 向關係人或股東借款,利息負擔為何?利息支出是否可

以作為營利事業所得稅減項?(內部資金)

3. 向關係人或股東借款之資金穩定性如何?是否辦理增

資?增資後資本額是否達 3,000 萬元?是否須委託會計師

執行財務報表簽證?