Page 318 - 國際金融市場實務

P. 318

308 國際金融市場實務

上式左邊為權利金在 182 天後的終值 (前 91 天以年率 1.5%計算,

後 91 天以年率 LIBOR 計算),右邊為利率買權所產生的淨現金收入。

由 (a) 式一條方程式可以解出出一個未知數 i=2.3%,也就是說訂約 3

個月後到期日當天之 3 個月期 LIBOR 的年率必須高於 2.3%,購買利

率買權才算是正確的決策。

利率賣權的購買者,若 LIBOR (SIBOR) 小於履約利率,有權利可

以收取到期日之履約利率減去 LIBOR (SIBOR) 的差額;反之,收入權

利金,出售此權利者,有義務付出到期日之履約利率減去 LIBOR

(SIBOR) 的差額。

利率賣權擁有者的損益 (不包括權利金) 以數學式表示為:

Max [0, k-LIBOR] (2)

亦即,當 LIBOR 小於履約利率 (k),購買利率賣權才有獲利 k-

2

LIBOR,否則損益為零。 由此可見,購買利率賣權通常是資產管理

者怕 LIBOR 低於履約利率的一種保險措施。

2014 年 12 月份歐式利率買權的例子,若是改成歐式利率賣權,

履約利率也是 1.5%,則購買者到期日的可能損益為:

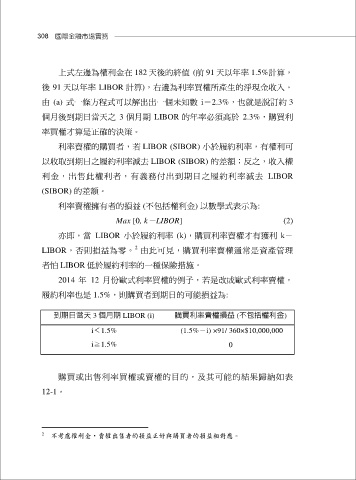

到期日當天 3 個月期 LIBOR (i) 購買利率賣權損益 (不包括權利金)

i<1.5% (1.5%-i) ×91/ 360×$10,000,000

i≧1.5% 0

購買或出售利率買權或賣權的目的,及其可能的結果歸納如表

12-1。

2 不考慮權利金,賣權出售者的損益正好與購買者的損益相對應。