Page 221 - 國際金融市場實務

P. 221

第 8 章〡換利市場 211

3年期固定利率 3年期固定利率

甲客戶 B銀行 乙客戶

6個月期LIBOR 3個月期LIBOR

6個月期 3個月期

LIBOR LIBOR

換率的對方

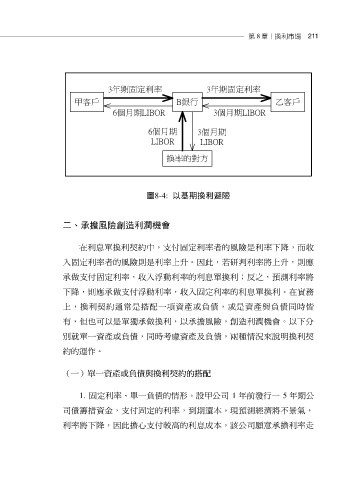

圖8-4: 以基期換利避險

二、承擔風險創造利潤機會

在利息單換利契約中,支付固定利率者的風險是利率下降,而收

入固定利率者的風險則是利率上升。因此,若研判利率將上升,則應

承做支付固定利率,收入浮動利率的利息單換利;反之,預測利率將

下降,則應承做支付浮動利率,收入固定利率的利息單換利。在實務

上,換利契約通常是搭配一項資產或負債,或是資產與負債同時皆

有,但也可以是單獨承做換利,以承擔風險,創造利潤機會。以下分

別就單一資產或負債,同時考慮資產及負債,兩種情況來說明換利契

約的運作。

(一)單一資產或負債與換利契約的搭配

1. 固定利率、單一負債的情形。設甲公司 1 年前發行一 5 年期公

司債籌措資金,支付固定的利率,到期還本。現預測經濟將不景氣,

利率將下降,因此擔心支付較高的利息成本,該公司願意承擔利率走