Page 220 - 國際金融市場實務

P. 220

210 國際金融市場實務

1個月期

固定利率 LIBOR

資產 A銀行 負債

(公債)

固

定 1個月期

利 LIBOR

率

換利的對方

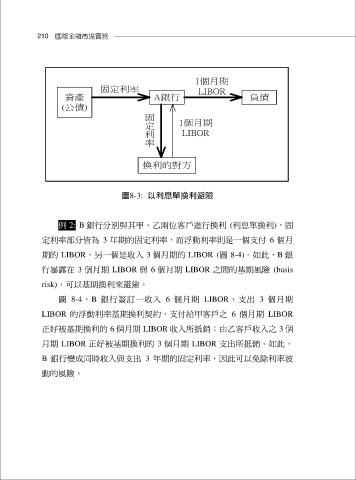

圖8-3: 以利息單換利避險

例 2: B 銀行分別與其甲、乙兩位客戶進行換利 (利息單換利),固

定利率部分皆為 3 年期的固定利率,而浮動利率則是一個支付 6 個月

期的 LIBOR,另一個是收入 3 個月期的 LIBOR (圖 8-4)。如此,B 銀

行暴露在 3 個月期 LIBOR 與 6 個月期 LIBOR 之間的基期風險 (basis

risk),可以基期換利來避險。

圖 8-4,B 銀行簽訂一收入 6 個月期 LIBOR,支出 3 個月期

LIBOR 的浮動利率基期換利契約,支付給甲客戶之 6 個月期 LIBOR

正好被基期換利的 6 個月期 LIBOR 收入所抵銷;由乙客戶收入之 3 個

月期 LIBOR 正好被基期換利的 3 個月期 LIBOR 支出所抵銷。如此,

B 銀行變成同時收入與支出 3 年期的固定利率,因此可以免除利率波

動的風險。