Page 218 - 國際金融市場實務

P. 218

208 國際金融市場實務

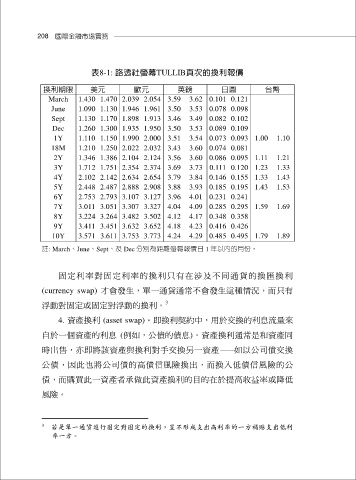

表8-1: 路透社螢幕TULLIB頁次的換利報價

換利期限 美元 歐元 英鎊 日圓 台幣

March 1.430 1.470 2.039 2.054 3.59 3.62 0.101 0.121

June 1.090 1.130 1.946 1.961 3.50 3.53 0.078 0.098

Sept 1.130 1.170 1.898 1.913 3.46 3.49 0.082 0.102

Dec 1.260 1.300 1.935 1.950 3.50 3.53 0.089 0.109

1Y 1.110 1.150 1.990 2.000 3.51 3.54 0.073 0.093 1.00 1.10

18M 1.210 1.250 2.022 2.032 3.43 3.60 0.074 0.081

2Y 1.346 1.386 2.104 2.124 3.56 3.60 0.086 0.095 1.11 1.21

3Y 1.712 1.751 2.354 2.374 3.69 3.73 0.111 0.120 1.23 1.33

4Y 2.102 2.142 2.634 2.654 3.79 3.84 0.146 0.155 1.33 1.43

5Y 2.448 2.487 2.888 2.908 3.88 3.93 0.185 0.195 1.43 1.53

6Y 2.753 2.793 3.107 3.127 3.96 4.01 0.231 0.241

7Y 3.011 3.051 3.307 3.327 4.04 4.09 0.285 0.295 1.59 1.69

8Y 3.224 3.264 3.482 3.502 4.12 4.17 0.348 0.358

9Y 3.411 3.451 3.632 3.652 4.18 4.23 0.416 0.426

10Y 3.571 3.611 3.753 3.773 4.24 4.29 0.485 0.495 1.79 1.89

註: March、June、Sept、及 Dec 分別為距離螢幕報價日 1 年以內的月份。

固定利率對固定利率的換利只有在涉及不同通貨的換匯換利

(currency swap) 才會發生,單一通貨通常不會發生這種情況,而只有

3

浮動對固定或固定對浮動的換利。

4. 資產換利 (asset swap)。即換利契約中,用於交換的利息流量來

自於一個資產的利息 (例如,公債的債息)。資產換利通常是和資產同

時出售,亦即將該資產與換利對手交換另一資產— — 如以公司債交換

公債,因此也將公司債的高債信風險換出,而換入低債信風險的公

債,而購買此一資產者承做此資產換利的目的在於提高收益率或降低

風險。

3 若是單一通貨進行固定對固定的換利,豈不形成支出高利率的一方補貼支出低利

率一方。