Page 138 - 國際金融市場實務

P. 138

128 國際金融市場實務

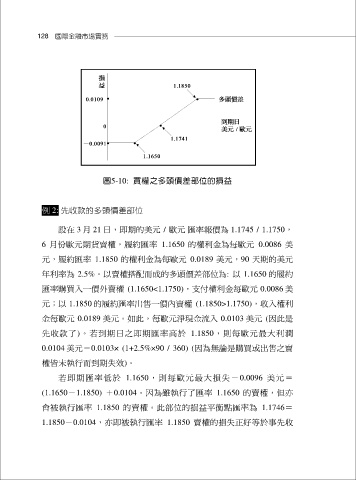

圖5-10: 買權之多頭價差部位的損益

例 2: 先收款的多頭價差部位

設在 3 月 21 日,即期的美元 / 歐元 匯率報價為 1.1745 / 1.1750,

6 月份歐元期貨賣權,履約匯率 1.1650 的權利金為每歐元 0.0086 美

元,履約匯率 1.1850 的權利金為每歐元 0.0189 美元,90 天期的美元

年利率為 2.5%。以賣權搭配而成的多頭價差部位為: 以 1.1650 的履約

匯率購買入一價外賣權 (1.1650<1.1750),支付權利金每歐元 0.0086 美

元;以 1.1850 的履約匯率出售一價內賣權 (1.1850>1.1750),收入權利

金每歐元 0.0189 美元。如此,每歐元淨現金流入 0.0103 美元 (因此是

先收款了)。若到期日之即期匯率高於 1.1850,則每歐元最大利潤

0.0104 美元=0.0103× (1+2.5%×90 / 360) (因為無論是購買或出售之賣

權皆未執行而到期失效)。

若 即 期 匯 率 低 於 1.1650, 則 每 歐 元 最 大 損 失 - 0.0096 美 元 =

(1.1650-1.1850) +0.0104。因為雖執行了匯率 1.1650 的賣權,但亦

會被執行匯率 1.1850 的賣權。此部位的損益平衡點匯率為 1.1746=

1.1850-0.0104,亦即被執行匯率 1.1850 賣權的損失正好等於事先收