Page 179 - 企業管理利器-中小企業預算編製實務

P. 179

第 8 章∥預計財務報表的編製與審查

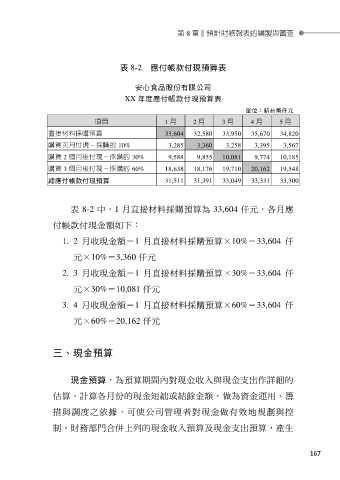

表 8-2 應付帳款付現預算表

安心食品股份有限公司

XX 年度應付帳款付現預算表

單位:新台幣仟元

項目 1 月 2 月 3 月 4 月 5 月

直接材料採購預算 33,604 32,580 33,950 35,670 34,820

購貨次月付現-採購的 10% 3,285 3,360 3,258 3,395 3,567

購貨 2 個月後付現-採購的 30% 9,588 9,855 10,081 9,774 10,185

購貨 3 個月後付現-採購的 60% 18,638 18,176 19,710 20,162 19,548

總應付帳款付現預算 31,511 31,391 33,049 33,331 33,300

表 8-2 中,1 月直接材料採購預算為 33,604 仟元,各月應

付帳款付現金額如下:

1. 2 月收現金額=1 月直接材料採購預算×10%=33,604 仟

元×10%=3,360 仟元

2. 3 月收現金額=1 月直接材料採購預算×30%=33,604 仟

元×30%=10,081 仟元

3. 4 月收現金額=1 月直接材料採購預算×60%=33,604 仟

元×60%=20,162 仟元

三、現金預算

現金預算,為預算期間內對現金收入與現金支出作詳細的

估算,計算各月份的現金短絀或結餘金額,做為資金運用、籌

措與調度之依據,可使公司管理者對現金做有效地規劃與控

制。財務部門合併上列的現金收入預算及現金支出預算,產生

167