Page 177 - 企業管理利器-中小企業預算編製實務

P. 177

第 8 章∥預計財務報表的編製與審查

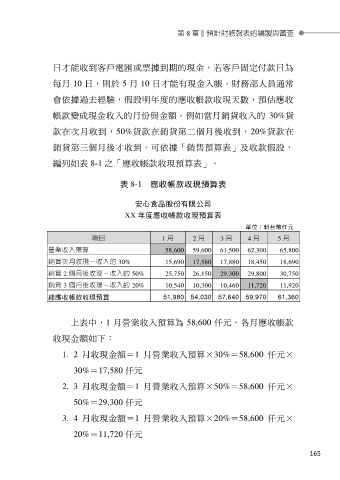

日才能收到客戶電匯或票據到期的現金,若客戶固定付款日為

每月 10 日,則於 5 月 10 日才能有現金入帳。財務部人員通常

會依據過去經驗,假設明年度的應收帳款收現天數,預估應收

帳款變成現金收入的月份與金額。例如當月銷貨收入的 30%貨

款在次月收到,50%貨款在銷貨第二個月後收到,20%貨款在

銷貨第三個月後才收到。可依據「銷售預算表」及收款假設,

編列如表 8-1 之「應收帳款收現預算表」。

表 8-1 應收帳款收現預算表

安心食品股份有限公司

XX 年度應收帳款收現預算表

單位:新台幣仟元

項目 1 月 2 月 3 月 4 月 5 月

營業收入預算 58,600 59,600 61,500 62,300 65,800

銷貨次月收現-收入的 30% 15,690 17,580 17,880 18,450 18,690

銷貨 2 個月後收現-收入的 50% 25,750 26,150 29,300 29,800 30,750

銷貨 3 個月後收現-收入的 20% 10,540 10,300 10,460 11,720 11,920

總應收帳款收現預算 51,980 54,030 57,640 59,970 61,360

上表中,1 月營業收入預算為 58,600 仟元,各月應收帳款

收現金額如下:

1. 2 月收現金額=1 月營業收入預算×30%=58,600 仟元×

30%=17,580 仟元

2. 3 月收現金額=1 月營業收入預算×50%=58,600 仟元×

50%=29,300 仟元

3. 4 月收現金額=1 月營業收入預算×20%=58,600 仟元×

20%=11,720 仟元

165