Page 22 - 中小企業活用財務報表-提升經營管理績效

P. 22

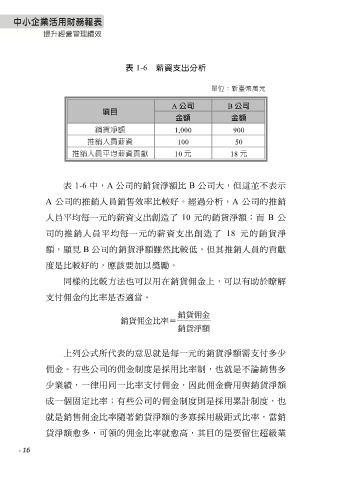

表 1-6 薪資支出分析

單位:新臺幣萬元

A 公司 B 公司

項目

金額 金額

銷貨淨額 1,000 900

推銷人員薪資 100 50

推銷人員平均薪資貢獻 10 元 18 元

表 1-6 中,A 公司的銷貨淨額比 B 公司大,但這並不表示

A 公司的推銷人員銷售效率比較好。經過分析,A 公司的推銷

人員平均每一元的薪資支出創造了 10 元的銷貨淨額;而 B 公

司的推銷人員平均每一元的薪資支出創造了 18 元的銷貨淨

額,顯見 B 公司的銷貨淨額雖然比較低,但其推銷人員的貢獻

度是比較好的,應該要加以獎勵。

同樣的比較方法也可以用在銷貨佣金上,可以有助於瞭解

支付佣金的比率是否適當。

銷貨佣金

銷貨佣金比率=

銷貨淨額

上列公式所代表的意思就是每一元的銷貨淨額需支付多少

佣金。有些公司的佣金制度是採用比率制,也就是不論銷售多

少業績,一律用同一比率支付佣金,因此佣金費用與銷貨淨額

成一個固定比率;有些公司的佣金制度則是採用累計制度,也

就是銷售佣金比率隨著銷貨淨額的多寡採用級距式比率,當銷

貨淨額愈多,可領的佣金比率就愈高,其目的是要留住超級業

- 16