Page 19 - 中小企業活用財務報表-提升經營管理績效

P. 19

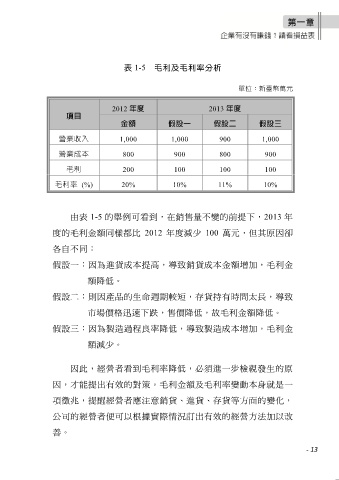

表 1-5 毛利及毛利率分析

單位:新臺幣萬元

2012 年度 2013 年度

項目

金額 假設一 假設二 假設三

營業收入 1,000 1,000 900 1,000

營業成本 800 900 800 900

毛利 200 100 100 100

毛利率 (%) 20% 10% 11% 10%

由表 1-5 的舉例可看到,在銷售量不變的前提下,2013 年

度的毛利金額同樣都比 2012 年度減少 100 萬元,但其原因卻

各自不同:

假設一:因為進貨成本提高,導致銷貨成本金額增加,毛利金

額降低。

假設二:則因產品的生命週期較短,存貨持有時間太長,導致

市場價格迅速下跌,售價降低,故毛利金額降低。

假設三:因為製造過程良率降低,導致製造成本增加,毛利金

額減少。

因此,經營者看到毛利率降低,必須進一步檢視發生的原

因,才能提出有效的對策。毛利金額及毛利率變動本身就是一

項徵兆,提醒經營者應注意銷貨、進貨、存貨等方面的變化,

公司的經營者便可以根據實際情況訂出有效的經營方法加以改

善。

- 13