Page 16 - 中小企業活用財務報表-提升經營管理績效

P. 16

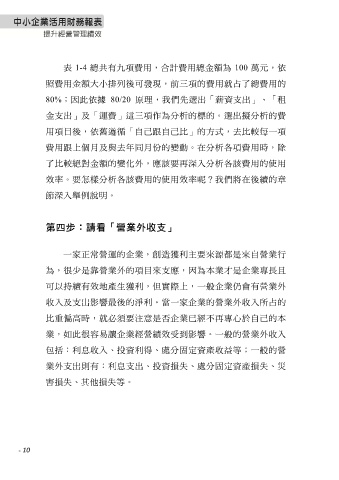

表 1-4 總共有九項費用,合計費用總金額為 100 萬元,依

照費用金額大小排列後可發現,前三項的費用就占了總費用的

80%;因此依據 80/20 原理,我們先選出「薪資支出」、「租

金支出」及「運費」這三項作為分析的標的。選出擬分析的費

用項目後,依舊遵循「自己跟自己比」的方式,去比較每一項

費用跟上個月及與去年同月份的變動。在分析各項費用時,除

了比較絕對金額的變化外,應該要再深入分析各該費用的使用

效率。要怎樣分析各該費用的使用效率呢?我們將在後續的章

節深入舉例說明。

第四步:請看「營業外收支」

一家正常營運的企業,創造獲利主要來源都是來自營業行

為,很少是靠營業外的項目來支應,因為本業才是企業專長且

可以持續有效地產生獲利,但實際上,一般企業仍會有營業外

收入及支出影響最後的淨利。當一家企業的營業外收入所占的

比重偏高時,就必須要注意是否企業已經不再專心於自己的本

業,如此很容易讓企業經營績效受到影響。一般的營業外收入

包括:利息收入、投資利得、處分固定資產收益等;一般的營

業外支出則有:利息支出、投資損失、處分固定資產損失、災

害損失、其他損失等。

- 10