Page 40 - 台灣股市何種選股模型行得通?

P. 40

30

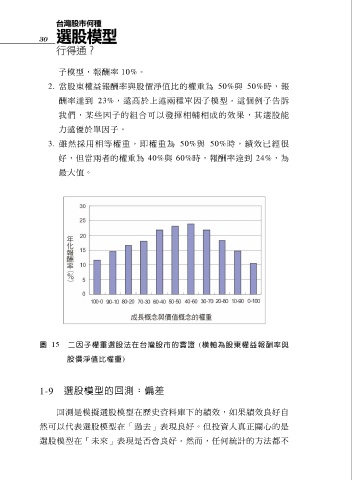

子模型,報酬率 10%。

2. 當股東權益報酬率與股價淨值比的權重為 50%與 50%時,報

酬率達到 23%,遠高於上述兩種單因子模型。這個例子告訴

我們,某些因子的組合可以發揮相輔相成的效果,其選股能

力遠優於單因子。

3. 雖 然 採用相等權重,即權 重 為 50%與 50%時,績效已經很

好,但當兩者的權重為 40%與 60%時,報酬率達到 24%,為

最大值。

圖 15 二因子權重選股法在台灣股市的實證 (橫軸為股東權益報酬率與

股價淨值比權重)

1-9 選股模型的回測:偏差

回測是模擬選股模型在歷史資料庫下的績效,如果績效良好自

然可以代表選股模型在「過去」表現良好。但投資人真正關心的是

選股模型在「未來」表現是否會良好。然而,任何統計的方法都不