Page 316 - 台灣股市何種選股模型行得通?

P. 316

306

同權重組成投組就不容易了。此時分配資金就需考慮「市值比重權

重」,即每個股票分配與總市值等比例的資金。因此分配資金必須

考量投資人的資金規模,不必強求。

這些模型的績效如表 1 與表 2,1997/1 至 2009/9 累積資金圖

如圖 1 與圖 2。可以發現:

1. 全部股的累積資金遠高於大型股,但風險 (波動) 也高於大型

股,這與大多數的股票市場的經驗相符。

2. 各種方法在網路泡沫或金融海嘯的大空頭時期都難逃累積資

金降低的結果,但跌幅低於市場大盤。

3. 各種方法在大空頭後的反彈期累積資金都有遠高於大盤的反

彈幅度。

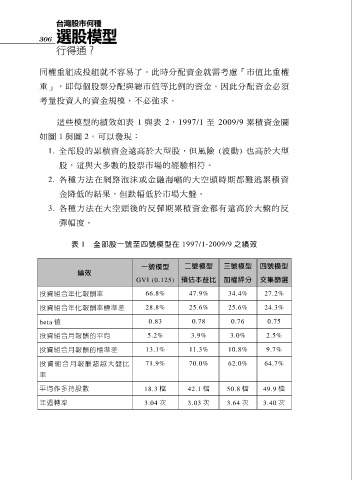

表 1 全部股一號至四號模型在 1997/1-2009/9 之績效

一號模型 二號模型 三號模型 四號模型

績效

GVI (0.125) 預估本益比 加權評分 交集篩選

投資組合年化報酬率 66.8% 47.9% 34.4% 27.2%

投資組合年化報酬率標準差 28.8% 25.6% 25.6% 24.3%

beta 值 0.83 0.78 0.76 0.75

投資組合月報酬的平均 5.2% 3.9% 3.0% 2.5%

投資組合月報酬的標準差 13.1% 11.3% 10.8% 9.7%

投資組合月報酬超越大盤比 71.9% 70.0% 62.0% 64.7%

率

平均作多持股數 18.3 檔 42.1 檔 50.8 檔 49.9 檔

年週轉率 3.04 次 3.03 次 3.64 次 3.40 次