Page 260 - 台灣股市何種選股模型行得通?

P. 260

250

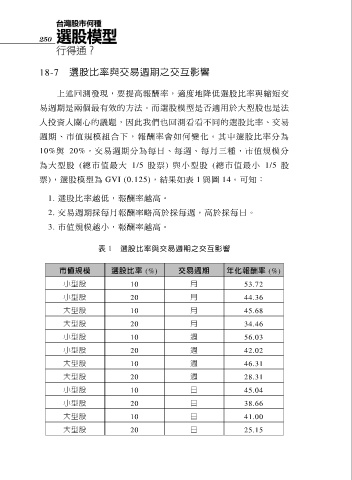

18-7 選股比率與交易週期之交互影響

上述回測發現,要提高報酬率,適度地降低選股比率與縮短交

易週期是兩個最有效的方法。而選股模型是否適用於大型股也是法

人投資人關心的議題,因此我們也回測看看不同的選股比率、交易

週期、市值規模組合下,報酬率會如何變化。其中選股比率分為

10%與 20%,交易週期分為每日、每週、每月三種,市值規模分

為大型股 (總市值最大 1/5 股 票 ) 與小型股 (總 市 值 最 小 1/5 股

票),選股模型為 GVI (0.125),結果如表 1 與圖 14。可知:

1. 選股比率越低,報酬率越高。

2. 交易週期採每月報酬率略高於採每週,高於採每日。

3. 市值規模越小,報酬率越高。

表 1 選股比率與交易週期之交互影響

市值規模 選股比率 (%) 交易週期 年化報酬率 (%)

小型股 10 月 53.72

小型股 20 月 44.36

大型股 10 月 45.68

大型股 20 月 34.46

小型股 10 週 56.03

小型股 20 週 42.02

大型股 10 週 46.31

大型股 20 週 28.31

小型股 10 日 45.04

小型股 20 日 38.66

大型股 10 日 41.00

大型股 20 日 25.15