Page 244 - 解讀金融業務完全手冊-證券與保險篇

P. 244

230

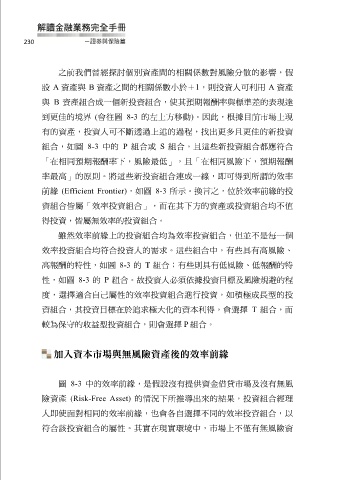

之前我們曾經探討個別資產間的相關係數對風險分散的影響,假

設 A 資產與 B 資產之間的相關係數小於+1,則投資人可利用 A 資產

與 B 資產組合成一個新投資組合,使其預期報酬率與標準差的表現達

到更佳的境界 (會往圖 8-3 的左上方移動)。因此,根據目前市場上現

有的資產,投資人可不斷透過上述的過程,找出更多且更佳的新投資

組合,如圖 8-3 中的 P 組合或 S 組合,且這些新投資組合都應符合

「在相同預期報酬率下,風險最低」,且「在相同風險下,預期報酬

率最高」的原則。將這些新投資組合連成一線,即可得到所謂的效率

前緣 (Efficient Frontier),如圖 8-3 所示。換言之,位於效率前緣的投

資組合皆屬「效率投資組合」,而在其下方的資產或投資組合均不值

得投資,皆屬無效率的投資組合。

雖然效率前緣上的投資組合均為效率投資組合,但並不是每一個

效率投資組合均符合投資人的需求。這些組合中,有些具有高風險、

高報酬的特性,如圖 8-3 的 T 組合;有些則具有低風險、低報酬的特

性,如圖 8-3 的 P 組合。故投資人必須依據投資目標及風險規避的程

度,選擇適合自己屬性的效率投資組合進行投資,如積極成長型的投

資組合,其投資目標在於追求極大化的資本利得,會選擇 T 組合,而

較為保守的收益型投資組合,則會選擇 P 組合。

加入資本市場與無風險資產後的效率前緣

圖 8-3 中的效率前緣,是假設沒有提供資金借貸市場及沒有無風

險資產 (Risk-Free Asset) 的情況下所推導出來的結果,投資組合經理

人即使面對相同的效率前緣,也會各自選擇不同的效率投資組合,以

符合該投資組合的屬性。其實在現實環境中,市場上不僅有無風險資