Page 241 - 解讀金融業務完全手冊-證券與保險篇

P. 241

227

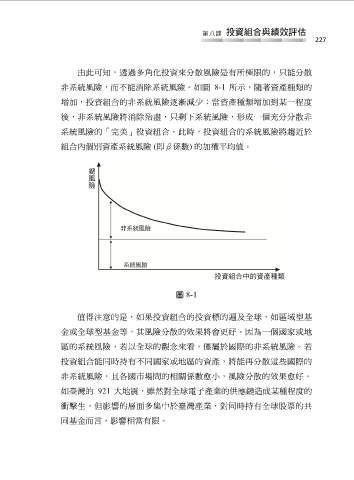

由此可知,透過多角化投資來分散風險是有所極限的,只能分散

非系統風險,而不能消除系統風險。如圖 8-1 所示,隨著資產種類的

增加,投資組合的非系統風險逐漸減少;當資產種類增加到某一程度

後,非系統風險將消除殆盡,只剩下系統風險,形成一個充分分散非

系統風險的「完美」投資組合。此時,投資組合的系統風險將趨近於

組合內個別資產系統風險 (即β係數) 的加權平均值。

圖 8-1

值得注意的是,如果投資組合的投資標的遍及全球,如區域型基

金或全球型基金等,其風險分散的效果將會更好。因為一個國家或地

區的系統風險,若以全球的觀念來看,僅屬於國際的非系統風險。若

投資組合能同時持有不同國家或地區的資產,將能再分散這些國際的

非系統風險,且各國市場間的相關係數愈小,風險分散的效果愈好。

如臺灣的 921 大地震,雖然對全球電子產業的供應鏈造成某種程度的

衝擊生,但影響的層面多集中於臺灣產業,對同時持有全球股票的共

同基金而言,影響相當有限。