Page 239 - 解讀金融業務完全手冊-證券與保險篇

P. 239

225

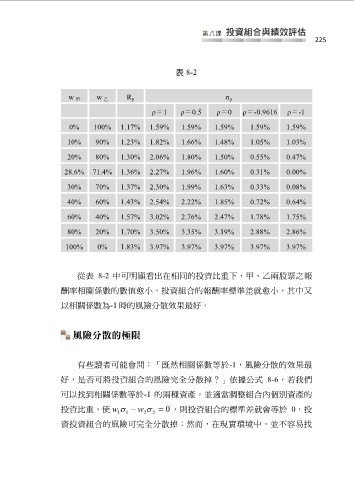

表 8-2

w 甲 w 乙 R p σ p

ρ=1 ρ=0.5 ρ=0 ρ=-0.9616 ρ=-1

0% 100% 1.17% 1.59% 1.59% 1.59% 1.59% 1.59%

10% 90% 1.23% 1.82% 1.66% 1.48% 1.05% 1.03%

20% 80% 1.30% 2.06% 1.80% 1.50% 0.55% 0.47%

28.6% 71.4% 1.36% 2.27% 1.96% 1.60% 0.31% 0.00%

30% 70% 1.37% 2.30% 1.99% 1.63% 0.33% 0.08%

40% 60% 1.43% 2.54% 2.22% 1.85% 0.72% 0.64%

60% 40% 1.57% 3.02% 2.76% 2.47% 1.78% 1.75%

80% 20% 1.70% 3.50% 3.35% 3.19% 2.88% 2.86%

100% 0% 1.83% 3.97% 3.97% 3.97% 3.97% 3.97%

從表 8-2 中可明顯看出在相同的投資比重下,甲、乙兩股票之報

酬率相關係數的數值愈小,投資組合的報酬率標準差就愈小,其中又

以相關係數為-1 時的風險分散效果最好。

風險分散的極限

有些讀者可能會問:「既然相關係數等於-1,風險分散的效果最

好,是否可將投資組合的風險完全分散掉?」依據公式 8-6,若我們

可以找到相關係數等於-1 的兩種資產,並適當調整組合內個別資產的

投資比重,使 w 1 1 w 2 2 0 ,則投資組合的標準差就會等於 0,投

資投資組合的風險可完全分散掉;然而,在現實環境中,並不容易找