Page 103 - 解讀金融業務完全手冊-證券與保險篇

P. 103

89

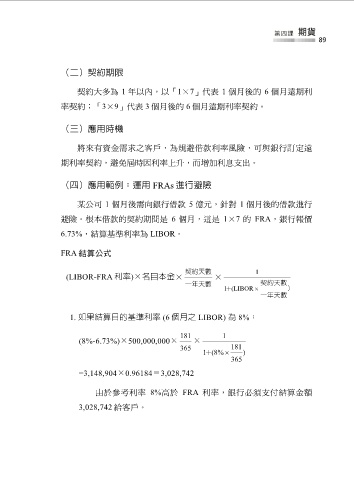

(二)契約期限

契約大多為 1 年以內,以「1×7」代表 1 個月後的 6 個月遠期利

率契約;「3×9」代表 3 個月後的 6 個月遠期利率契約。

(三)應用時機

將來有資金需求之客戶,為規避借款利率風險,可與銀行訂定遠

期利率契約,避免屆時因利率上升,而增加利息支出。

(四)應用範例:運用 FRAs 進行避險

某公司 1 個月後需向銀行借款 5 億元,針對 1 個月後的借款進行

避險。根本借款的契約期間是 6 個月,這是 1×7 的 FRA,銀行報價

6.73%,結算基準利率為 LIBOR。

FRA 結算公式

契約天數 1

(LIBOR-FRA 利率)×名目本金× ×

一年天數 契約天數

1+ (LIBOR )

一年天數

1. 如果結算日的基準利率 (6 個月之 LIBOR) 為 8%:

181 1

(8%-6.73%)×500,000,000× ×

365 181

1+ (8% )

365

=3,148,904×0.96184=3,028,742

由於參考利率 8%高於 FRA 利率,銀行必須支付結算金額

3,028,742 給客戶。