Page 144 - 期貨與選擇權操作實務與技巧

P. 144

138

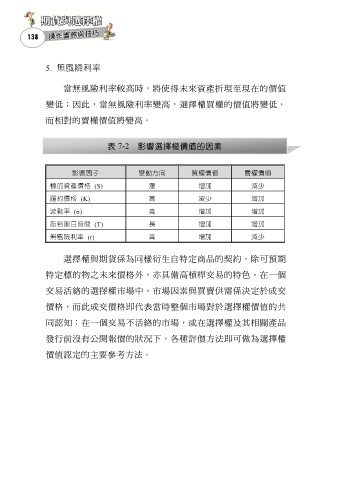

5. 無風險利率

當無風險利率較高時,將使得未來資產折現至現在的價值

變低;因此,當無風險利率變高,選擇權買權的價值將變低,

而相對的賣權價值將變高。

表 7-2 影響選擇權價值的因素

影響因子 變動方向 買權價值 賣權價值

標的資產價格 (S) 漲 增加 減少

履約價格 (K) 高 減少 增加

波動率 (σ) 高 增加 增加

距到期日時間 (T) 長 增加 增加

無風險利率 (r) 高 增加 減少

選擇權與期貨係為同樣衍生自特定商品的契約,除可預期

特定標的物之未來價格外,亦具備高槓桿交易的特色。在一個

交易活絡的選擇權市場中,市場因素與買賣供需係決定於成交

價格,而此成交價格即代表當時整個市場對於選擇權價值的共

同認知;在一個交易不活絡的市場,或在選擇權及其相關產品

發行前沒有公開報價的狀況下,各種評價方法即可做為選擇權

價值認定的主要參考方法。