Page 140 - 期貨與選擇權操作實務與技巧

P. 140

134

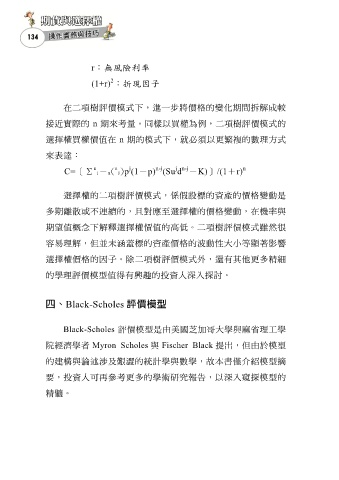

r:無風險利率

2

(1+r) :折現因子

在二項樹評價模式下,進一步將價格的變化期間拆解成較

接近實際的 n 期來考量。同樣以買權為例,二項樹評價模式的

選擇權買權價值在 n 期的模式下,就必須以更繁複的數理方式

來表達:

n-j

n

j n-j

j

C=[Σ j-m( j)p (1-p) (Su d -K)]/(1+r)

n

n

選擇權的二項樹評價模式,係假設標的資產的價格變動是

多期離散或不連續的,且對應至選擇權的價格變動,在機率與

期望值概念下解釋選擇權價值的高低。二項樹評價模式雖然很

容易理解,但並未涵蓋標的資產價格的波動性大小等顯著影響

選擇權價格的因子。除二項樹評價模式外,還有其他更多精細

的學理評價模型值得有興趣的投資人深入探討。

四、Black-Scholes 評價模型

Black-Scholes 評價模型是由美國芝加哥大學與麻省理工學

院經濟學者 Myron Scholes 與 Fischer Black 提出,但由於模型

的建構與論述涉及艱澀的統計學與數學,故本書僅介紹模型摘

要,投資人可再參考更多的學術研究報告,以深入窺探模型的

精髓。