Page 135 - 期貨與選擇權操作實務與技巧

P. 135

129

-T

-T

P=C-S+K (1+r) 或 P+S=C+K (1+r)

-T

或 P-C=S-K (1+r)

其中,C:買權價格 K :履約價格

P:賣權價格 r :無風險利率

S:標的資產價格 T :時間

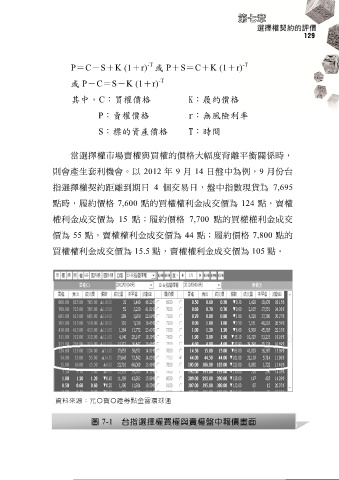

當選擇權市場賣權與買權的價格大幅度背離平衡關係時,

則會產生套利機會。以 2012 年 9 月 14 日盤中為例,9 月份台

指選擇權契約距離到期日 4 個交易日,盤中指數現貨為 7,695

點時,履約價格 7,600 點的買權權利金成交價為 124 點,賣權

權利金成交價為 15 點;履約價格 7,700 點的買權權利金成交

價為 55 點,賣權權利金成交價為 44 點;履約價格 7,800 點的

買權權利金成交價為 15.5 點,賣權權利金成交價為 105 點。

資料來源:元〇寶〇證券點金靈環球通

圖 7-1 台指選擇權買權與賣權盤中報價畫面