Page 110 - 期貨與選擇權操作實務與技巧

P. 110

104

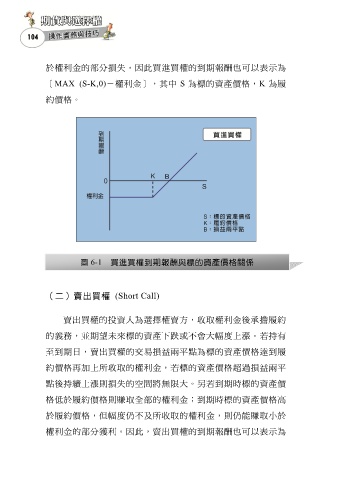

於權利金的部分損失。因此買進買權的到期報酬也可以表示為

[MAX (S-K,0)-權利金],其中 S 為標的資產價格,K 為履

約價格。

圖 6-1 買進買權到期報酬與標的資產價格關係

(二)賣出買權 (Short Call)

賣出買權的投資人為選擇權賣方,收取權利金後承擔履約

的義務,並期望未來標的資產下跌或不會大幅度上漲。若持有

至到期日,賣出買權的交易損益兩平點為標的資產價格達到履

約價格再加上所收取的權利金,若標的資產價格超過損益兩平

點後持續上漲則損失的空間將無限大。另若到期時標的資產價

格低於履約價格則賺取全部的權利金;到期時標的資產價格高

於履約價格,但幅度仍不及所收取的權利金,則仍能賺取小於

權利金的部分獲利。因此,賣出買權的到期報酬也可以表示為