Page 114 - 期貨與選擇權操作實務與技巧

P. 114

108

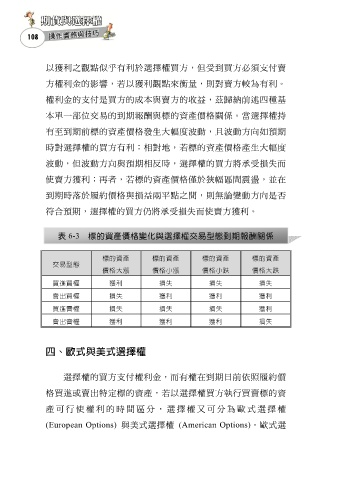

以獲利之觀點似乎有利於選擇權買方,但受到買方必須支付賣

方權利金的影響,若以獲利觀點來衡量,則對賣方較為有利。

權利金的支付是買方的成本與賣方的收益,茲歸納前述四種基

本單一部位交易的到期報酬與標的資產價格關係。當選擇權持

有至到期前標的資產價格發生大幅度波動,且波動方向如預期

時對選擇權的買方有利;相對地,若標的資產價格產生大幅度

波動,但波動方向與預期相反時,選擇權的買方將承受損失而

使賣方獲利;再者,若標的資產價格僅於狹幅區間震盪,並在

到期時落於履約價格與損益兩平點之間,則無論變動方向是否

符合預期,選擇權的買方仍將承受損失而使賣方獲利。

表 6-3 標的資產價格變化與選擇權交易型態到期報酬關係

標的資產 標的資產 標的資產 標的資產

交易型態

價格大漲 價格小漲 價格小跌 價格大跌

買進買權 獲利 損失 損失 損失

賣出買權 損失 獲利 獲利 獲利

買進賣權 損失 損失 損失 獲利

賣出賣權 獲利 獲利 獲利 損失

四、歐式與美式選擇權

選擇權的買方支付權利金,而有權在到期日前依照履約價

格買進或賣出特定標的資產,若以選擇權買方執行買賣標的資

產 可行使權 利的時間 區分,選 擇權又可 分為歐式 選擇權

(European Options) 與美式選擇權 (American Options)。歐式選