Page 70 - 房貸估價實務與風險控管必讀6堂課

P. 70

64

因此,房貸鑑價人員需在同一供需圈內,尋找有替代性的不動產作

為比較案例,以進行勘估標的價格試算作業。例如:台北市大安公

園旁的住宅大樓與高雄市美術館園區旁的住宅大樓,雖皆面臨大面

積綠地但卻無替代性,不可互為比較案例。

(二)競爭原則

當不動產發生超額利潤時,就會產生供給者或需求者間的競

爭。需求者之間對不動產的競爭會導致該類不動產價格的上升,所

以,這類不動產的市場競爭性愈強,它的價格就會愈高。

再者,雖然土地供給數量固定的特性,使土地在供給方面不易

引起競爭,但透過公私部門的土地開發或新推建案等手段,也會產

生不動產價格的競爭情況。供需競爭對價格所產生的影響,即所謂

的競爭原則。因此,估價人員進行擔保品估價時,務必考量勘估標

的周遭類似產品的供需狀況。

(三)供需原則

不動產屬於商品之一,鑑價人員可運用經濟學的供需法則,分

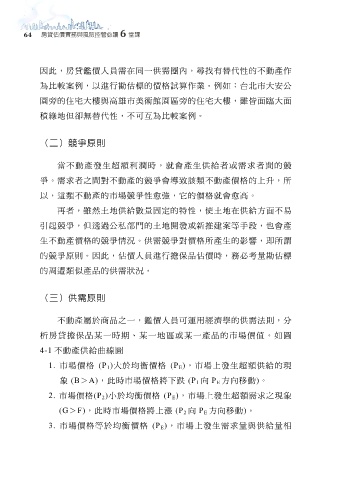

析房貸擔保品某一時期、某一地區或某一產品的市場價值。如圖

4-1 不動產供給曲線圖

1. 市場價格 (P 1 )大於均衡價格 (P E ),市場上發生超額供給的現

象 (B>A),此時市場價格將下跌 (P 1 向 P E 方向移動)。

2. 市場價格(P 2 )小於均衡價格 (P E ),市場上發生超額需求之現象

(G>F),此時市場價格將上漲 (P 2 向 P E 方向移動)。

3. 市場價格等於均衡價格 (P E ),市場上發生需求量與供給量相