Page 127 - 房貸估價實務與風險控管必讀6堂課

P. 127

121

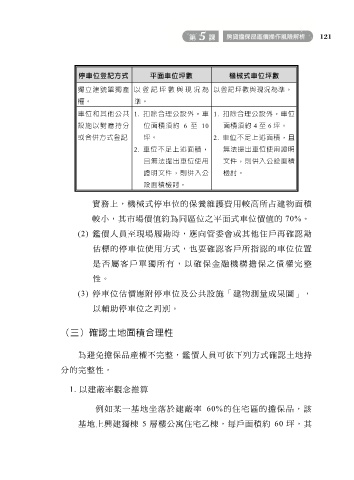

停車位登記方式 平面車位坪數 機械式車位坪數

獨立建號單獨產 以登記坪數與現況為 以登記坪數與現況為準。

權。 準。

車位和其他公共 1. 扣除合理公設外,車 1. 扣除合理公設外,車位

設施以對應持分 位面積須約 6 至 10 面積須約 4 至 6 坪。

或合併方式登記 坪。 2. 車位不足上述面積,且

2. 車位不足上述面積, 無法提出車位使用證明

且無法提出車位使用 文件,則併入公設面積

證明文件,則併入公 檢討。

設面積檢討。

實務上,機械式停車位的保養維護費用較高所占建物面積

較小,其市場價值約為同區位之平面式車位價值的 70%。

(2) 鑑價人員至現場履勘時,應向管委會或其他住戶再確認勘

估標的停車位使用方式,也要確認客戶所指認的車位位置

是否屬客戶單獨所有,以確保金融機構擔保之債權完整

性。

(3) 停車位估價應附停車位及公共設施「建物測量成果圖」,

以輔助停車位之判別。

(三)確認土地面積合理性

為避免擔保品產權不完整,鑑價人員可依下列方式確認土地持

分的完整性。

1. 以建蔽率觀念推算

例如某一基地坐落於建蔽率 60%的住宅區的擔保品,該

基地上興建獨棟 5 層樓公寓住宅乙棟,每戶面積約 60 坪,其