Page 110 - 房貸估價實務與風險控管必讀6堂課

P. 110

104

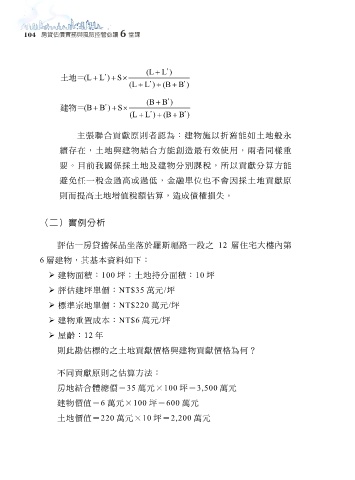

(L L’

)

)

土地 = (L L’ S

(L L’ (B B’

)

)

(B B’

)

)

建物 = (B B’ S

)

(L L’ (B B’

)

主張聯合貢獻原則者認為:建物施以折舊能如土地般永

續存在,土地與建物結合方能創造最有效使用,兩者同樣重

要。目前我國係採土地及建物分別課稅,所以貢獻分算方能

避免任一稅金過高或過低,金融單位也不會因採土地貢獻原

則而提高土地增值稅額估算,造成債權損失。

(二)實例分析

評估一房貸擔保品坐落於羅斯福路一段之 12 層住宅大樓內第

6 層建物,其基本資料如下:

建物面積:100 坪;土地持分面積:10 坪

評估建坪單價:NT$35 萬元/坪

標準宗地單價:NT$220 萬元/坪

建物重置成本:NT$6 萬元/坪

屋齡:12 年

則此勘估標的之土地貢獻價格與建物貢獻價格為何?

不同貢獻原則之估算方法︰

房地結合體總價=35 萬元×100 坪=3,500 萬元

建物價值=6 萬元×100 坪=600 萬元

土地價值=220 萬元×10 坪=2,200 萬元