Page 82 - 財務危機預警必修八堂課

P. 82

72

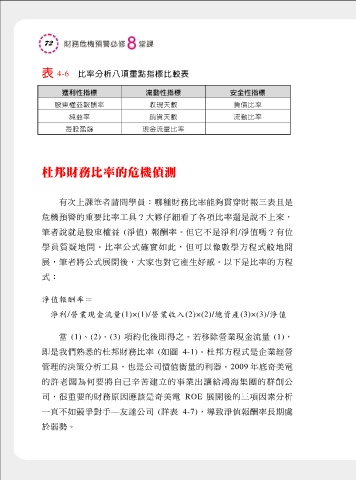

表 4-6 比率分析八項重點指標比較表

獲利性指標 流動性指標 安全性指標

股東權益報酬率 收現天數 負債比率

純益率 銷貨天數 流動比率

每股盈餘 現金流量比率

杜邦財務比率的危機偵測

有次上課筆者請問學員:哪種財務比率能夠貫穿財報三表且是

危機預警的重要比率工具?大夥仔細看了各項比率還是說不上來,

筆者說就是股東權益 (淨值) 報酬率。但它不是淨利/淨值嗎?有位

學員質疑地問。比率公式確實如此,但可以像數學方程式般地開

展,筆者將公式展開後,大家也對它產生好感。以下是比率的方程

式:

淨值報酬率=

淨利/營業現金流量(1)×(1)/營業收入(2)×(2)/總資產(3)×(3)/淨值

當 (1)、(2)、(3) 項約化後即得之。若移除營業現金流量 (1),

即是我們熟悉的杜邦財務比率 (如圖 4-1)。杜邦方程式是企業經營

管理的決策分析工具,也是公司價值衡量的利器。2009 年底奇美電

的許老闆為何要將自己辛苦建立的事業出讓給鴻海集團的群創公

司,很重要的財務原因應該是奇美電 ROE 展開後的三項因素分析

一直不如競爭對手—友達公司 (詳表 4-7),導致淨值報酬率長期處

於弱勢。