Page 83 - 財務危機預警必修八堂課

P. 83

73

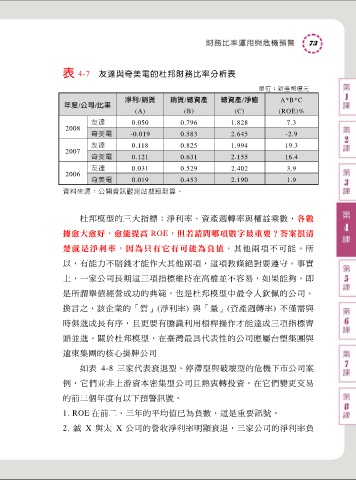

表 4-7 友達與奇美電的杜邦財務比率分析表

單位:新臺幣億元

淨利/銷貨 銷貨/總資產 總資產/淨值 A*B*C

年度/公司/比率

(A) (B) (C) (ROE)%

友達 0.050 0.796 1.828 7.3

2008

奇美電 -0.019 0.583 2.645 -2.9

友達 0.118 0.825 1.994 19.3

2007

奇美電 0.121 0.631 2.155 16.4

友達 0.031 0.529 2.402 3.9

2006

奇美電 0.019 0.453 2.190 1.9

資料來源:公開資訊觀測站擷取計算。

杜邦模型的三大指標:淨利率、資產週轉率與權益乘數,各數

據愈大愈好,愈能提高 ROE,但若請問哪項數字最重要?答案很清

楚就是淨利率,因為只有它有可能為負值,其他兩項不可能。所

以,有能力不賠錢才能作大其他兩項,這項教條絕對要遵守。事實

上,一家公司長期這三項指標維持在高檔並不容易,如果能夠,即

是所謂舉債經營成功的典範,也是杜邦模型中最令人欽佩的公司。

換言之,該企業的「質」(淨利率) 與「量」(資產週轉率) 不僅需與

時俱進成長有序,且更要有膽識利用槓桿操作才能達成三項指標齊

頭並進。關於杜邦模型,在臺灣最具代表性的公司應屬台塑集團與

遠東集團的核心掛牌公司

如表 4-8 三家代表衰退型、停滯型與破壞型的危機下市公司案

例,它們並非上游資本密集型公司且熱衷轉投資,在它們變更交易

的前三個年度有以下預警訊號。

1. ROE 在前二、三年的平均值已為負數,這是重要訊號。

2. 誠 X 與太 X 公司的營收淨利率明顯衰退,三家公司的淨利率負