Page 81 - 財務危機預警必修八堂課

P. 81

71

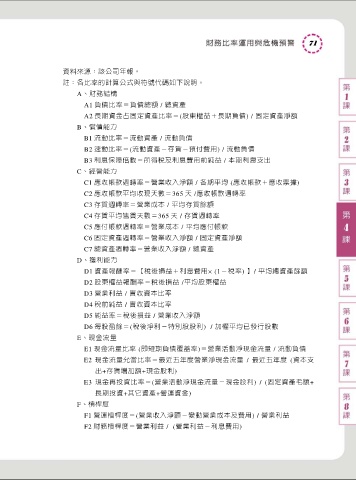

資料來源:該公司年報。

註:各比率的計算公式與符號代碼如下說明。

A、財務結構

A1 負債比率=負債總額 / 總資產

A2 長期資金占固定資產比率=(股東權益+長期負債) / 固定資產淨額

B、償債能力

B1 流動比率=流動資產 / 流動負債

B2 速動比率=(流動資產-存貨-預付費用) / 流動負債

B3 利息保障倍數=所得稅及利息費用前純益 / 本期利息支出

C、經營能力

C1 應收帳款週轉率=營業收入淨額 / 各期平均 (應收帳款+應收票據)

C2 應收帳款平均收現天數=365 天 /應收帳款週轉率

C3 存貨週轉率=營業成本 / 平均存貨餘額

C4 存貨平均售貨天數=365 天 / 存貨週轉率

C5 應付帳款週轉率=營業成本 / 平均應付帳款

C6 固定資產週轉率=營業收入淨額 / 固定資產淨額

C7 總資產週轉率=營業收入淨額 / 總資產

D、獲利能力

D1 資產報酬率=【稅後損益+利息費用× (1-稅率) 】/ 平均總資產餘額

D2 股東權益報酬率=稅後損益 /平均股東權益

D3 營業利益 / 實收資本比率

D4 稅前純益 / 實收資本比率

D5 純益率=稅後損益 / 營業收入淨額

D6 每股盈餘=(稅後淨利-特別股股利) / 加權平均已發行股數

E、現金流量

E1 現金流量比率 (即短期負債覆蓋率)=營業活動淨現金流量 / 流動負債

E2 現金流量允當比率=最近五年度營業淨現金流量 / 最近五年度 (資本支

出+存貨增加額+現金股利)

E3 現金再投資比率=(營業活動淨現金流量-現金股利) / (固定資產毛額+

長期投資+其它資產+營運資金)

F、槓桿度

F1 營運槓桿度=(營業收入淨額-變動營業成本及費用) / 營業利益

F2 財務槓桿度=營業利益 / (營業利益-利息費用)