Page 84 - 財務危機預警必修八堂課

P. 84

74

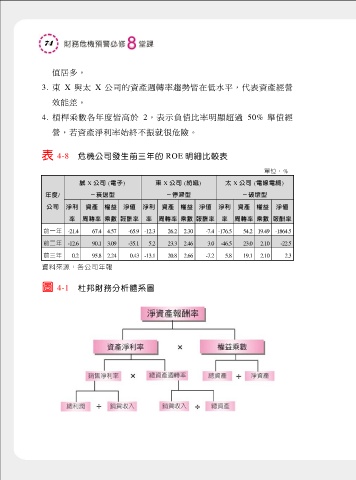

值居多。

3. 東 X 與太 X 公司的資產週轉率趨勢皆在低水平,代表資產經營

效能差。

4. 槓桿乘數各年度皆高於 2,表示負債比率明顯超過 50% 舉債經

營,若資產淨利率始終不振就很危險。

表 4-8 危機公司發生前三年的 ROE 明細比較表

單位:%

誠 X 公司 (電子) 東 X 公司 (紡織) 太 X 公司 (電線電纜)

年度/ -衰退型 -停滯型 -破壞型

公司 淨利 資產 權益 淨值 淨利 資產 權益 淨值 淨利 資產 權益 淨值

率 周轉率 乘數 報酬率 率 周轉率 乘數 報酬率 率 周轉率 乘數 報酬率

前一年 -21.4 67.4 4.57 -65.9 -12.3 26.2 2.30 -7.4 -176.5 54.2 19.49 -1864.5

前二年 -12.6 90.1 3.09 -35.1 5.2 23.3 2.46 3.0 -46.5 23.0 2.10 -22.5

前三年 0.2 95.8 2.24 0.43 -13.1 20.8 2.66 -7.2 5.8 19.1 2.10 2.3

資料來源:各公司年報

圖 4-1 杜邦財務分析體系圖