Page 76 - 財務危機預警必修八堂課

P. 76

66

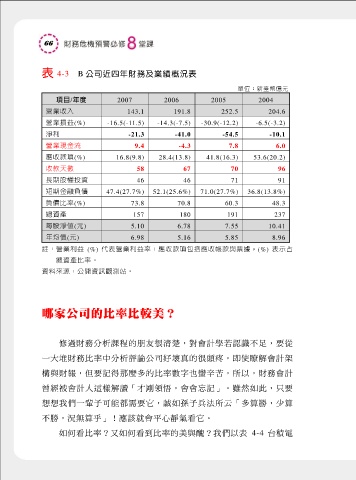

表 4-3 B 公司近四年財務及業績概況表

單位:新臺幣億元

項目/年度 2007 2006 2005 2004

營業收入 143.1 191.8 252.5 204.6

營業損益(%) -16.5(-11.5) -14.3(-7.5) -30.9(-12.2) -6.5(-3.2)

淨利 -21.3 -41.0 -54.5 -10.1

營業現金流 9.4 -4.3 7.8 6.0

應收款項(%) 16.8(9.8) 28.4(13.8) 41.8(16.3) 53.6(20.2)

收款天數 58 67 70 96

長期股權投資 46 46 71 91

短期金融負債 47.4(27.7%) 52.1(25.6%) 71.0(27.7%) 36.8(13.8%)

負債比率(%) 73.8 70.8 60.3 48.3

總資產 157 180 191 237

每股淨值(元) 5.10 6.78 7.55 10.41

年均價(元) 6.98 5.16 5.85 8.96

註:營業利益 (%) 代表營業利益率;應收款項包括應收帳款與票據,(%) 表示占

總資產比率。

資料來源:公開資訊觀測站。

哪家公司的比率比較美?

修過財務分析課程的朋友很清楚,對會計學若認識不足,要從

一大堆財務比率中分析評論公司好壞真的很頭疼,即使瞭解會計架

構與財報,但要記得那麼多的比率數字也蠻辛苦,所以,財務會計

曾經被會計人這樣解讀「才剛領悟,會會忘記」。雖然如此,只要

想想我們一輩子可能都需要它,誠如孫子兵法所云「多算勝,少算

不勝,況無算乎」!應該就會平心靜氣看它。

如何看比率?又如何看到比率的美與醜?我們以表 4-4 台積電