Page 74 - 財務危機預警必修八堂課

P. 74

64

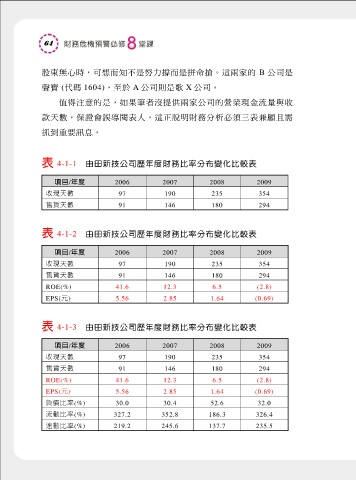

股東無心時,可想而知不是努力撐而是拼命搶。這兩家的 B 公司是

聲寶 (代碼 1604),至於 A 公司則是歌 X 公司。

值得注意的是,如果筆者沒提供兩家公司的營業現金流量與收

款天數,保證會誤導閱表人,這正說明財務分析必須三表兼顧且需

抓到重要訊息。

表 4-1-1 由田新技公司歷年度財務比率分布變化比較表

項目/年度 2006 2007 2008 2009

收現天數 97 190 235 354

售貨天數 91 146 180 294

表 4-1-2 由田新技公司歷年度財務比率分布變化比較表

項目/年度 2006 2007 2008 2009

收現天數 97 190 235 354

售貨天數 91 146 180 294

ROE(%) 41.6 12.3 6.5 (2.8)

EPS(元) 5.56 2.85 1.64 (0.69)

表 4-1-3 由田新技公司歷年度財務比率分布變化比較表

項目/年度 2006 2007 2008 2009

收現天數 97 190 235 354

售貨天數 91 146 180 294

ROE(%) 41.6 12.3 6.5 (2.8)

EPS(元) 5.56 2.85 1.64 (0.69)

負債比率(%) 30.0 30.4 52.6 32.0

流動比率(%) 327.2 352.8 186.3 326.4

速動比率(%) 219.2 245.6 137.7 235.5