Page 59 - 財務危機預警必修八堂課

P. 59

49

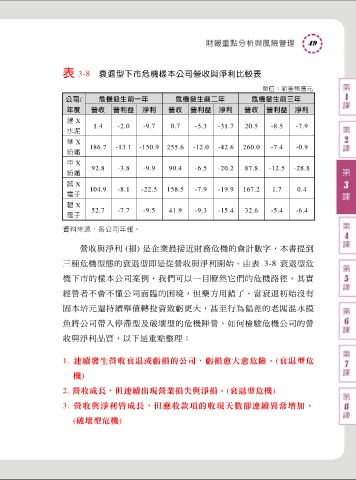

表 3-8 衰退型下市危機樣本公司營收與淨利比較表

單位:新臺幣億元

公司/ 危機發生前一年 危機發生前二年 危機發生前三年

年度 營收 營利益 淨利 營收 營利益 淨利 營收 營利益 淨利

建 X

1.4 -2.0 -9.7 0.7 -5.3 -31.7 20.5 -8.5 -7.9

水泥

華 X

186.7 -13.1 -150.9 255.6 -12.0 -42.6 260.0 -7.4 -0.9

紡纖

中 X

92.8 -3.8 -9.9 90.4 -6.5 -20.2 87.8 -12.5 -28.8

紡纖

誠 X

104.9 -8.1 -22.5 158.5 -7.9 -19.9 167.2 1.7 0.4

電子

碧 X

52.7 -7.7 -9.5 41.9 -9.3 -15.4 32.6 -5.4 -6.4

電子

資料來源:各公司年報。

營收與淨利 (損) 是企業最接近財務危機的會計數字,本書提到

三種危機型態的衰退型即是從營收與淨利開始。由表 3-8 衰退型危

機下市的樣本公司案例,我們可以一目瞭然它們的危機路徑。其實

經營者不會不懂公司面臨的困境,但藥方用錯了,當衰退初始沒有

固本培元還持續舉債轉投資致虧更大,甚至行為偏差的老闆混水摸

魚將公司帶入停滯型及破壞型的危機陣營。如何檢驗危機公司的營

收與淨利品質,以下是重點整理:

1. 連續發生營收衰退或虧損的公司,虧損愈大愈危險。(衰退型危

機)

2. 營收成長,但連續出現營業損失與淨損。(衰退型危機)

3. 營收與淨利皆成長,但應收款項的收現天數卻連續異常增加。

(破壞型危機)