Page 108 - 財務危機預警必修八堂課

P. 108

98

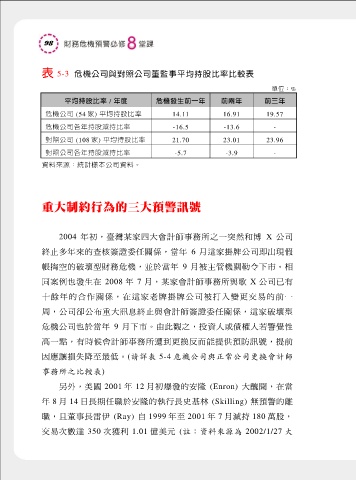

表 5-3 危機公司與對照公司董監事平均持股比率比較表

單位:%

平均持股比率 / 年度 危機發生前一年 前兩年 前三年

危機公司 (54 家) 平均持股比率 14.11 16.91 19.57

危機公司各年持股減持比率 -16.5 -13.6 -

對照公司 (108 家) 平均持股比率 21.70 23.01 23.96

對照公司各年持股減持比率 -5.7 -3.9 -

資料來源:統計樣本公司資料。

重大制約行為的三大預警訊號

2004 年初,臺灣某家四大會計師事務所之一突然和博 X 公司

終止多年來的查核簽證委任關係,當年 6 月這家掛牌公司即出現假

帳掏空的破壞型財務危機,並於當年 9 月被主管機關勒令下市。相

同案例也發生在 2008 年 7 月,某家會計師事務所與歌 X 公司已有

十餘年的合作關係,在這家老牌掛牌公司被打入變更交易的前一

周,公司卻公布重大訊息終止與會計師簽證委任關係,這家破壞型

危機公司也於當年 9 月下市。由此觀之,投資人或債權人若警覺性

高一點,有時候會計師事務所遭到更換反而能提供預防訊號,提前

因應讓損失降至最低。(請詳表 5-4 危機公司與正常公司更換會計師

事務所之比較表)

另外,美國 2001 年 12 月初爆發的安隆 (Enron) 大醜聞,在當

年 8 月 14 日長期任職於安隆的執行長史基林 (Skilling) 無預警的離

職,且董事長雷伊 (Ray) 自 1999 年至 2001 年 7 月減持 180 萬股,

交易次數達 350 次獲利 1.01 億美元 (註:資料來源為 2002/1/27 大