Page 176 - 解讀金融業務完全手冊-銀行與票券篇

P. 176

162

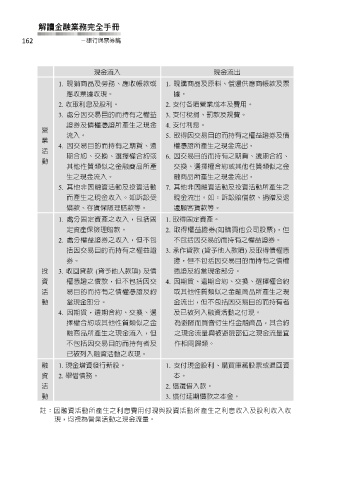

現金流入 現金流出

1. 現銷商品及勞務、應收帳款或 1. 現購商品及原料、償還供應商帳款及票

應收票據收現。 據。

2. 收取利息及股利。 2. 支付各項營業成本及費用。

3. 處分因交易目的而持有之權益 3. 支付稅捐、罰款及規費。

證券及債權憑證所產生之現金 4. 支付利息。

營

流入。 5. 取得因交易目的而持有之權益證券及債

業

4. 因交易目的而持有之期貨、遠 權憑證所產生之現金流出。

活

期合約、交換、選擇權合約或 6. 因交易目的而持有之期貨、遠期合約、

動

其他性質類似之金融商品所產 交換、選擇權合約或其他性質類似之金

生之現金流入。 融商品所產生之現金流出。

5. 其他非因融資活動及投資活動 7. 其他非因融資活動及投資活動所產生之

而產生之現金收入。如訴訟受 現金流出。如:訴訟賠償款、捐贈及退

償款、存貨保險理賠款等。 還顧客貨款等。

1. 處分固定資產之收入,包括固 1. 取得固定資產。

定資產保險理賠款。 2. 取得權益證券(如購買他公司股票),但

2. 處分權益證券之收入,但不包 不包括因交易的而持有之權益證券。

括因交易目的而持有之權益證 3. 承作貸款 (貸予他人款項) 及取得債權憑

券。 證,但不包括因交易目的而持有之債權

投 3. 收回貸款 (貸予他人款項) 及債 憑證及約當現金部分。

資 權憑證之價款,但不包括因交 4. 因期貨、遠期合約、交換、選擇權合約

活 易目的而持有之債權憑證及約 或其他性質類似之金融商品所產生之現

動 當現金部分。 金流出,但不包括因交易目的而持有者

4. 因期貨,遠期合約、交換、選 及已被列入融資活動之付現。

擇權合約或其他性質類似之金 為避險而買賣衍生性金融商品,其合約

融商品所產生之現金流入,但 之現金流量與被避險部位之現金流量宜

不包括因交易目的而持有者及 作相同歸類。

已被列入融資活動之收現。

融 1. 現金增資發行新股。 1. 支付現金股利、購買庫藏股票或退回資

資 2. 舉借債務。 本。

活 2. 償還借入款。

動 3. 償付延期價款之本金。

註:因融資活動所產生之利息費用付現與投資活動所產生之利息收入及股利收入收

現,均視為營業活動之現金流量。