Page 172 - 解讀金融業務完全手冊-銀行與票券篇

P. 172

158

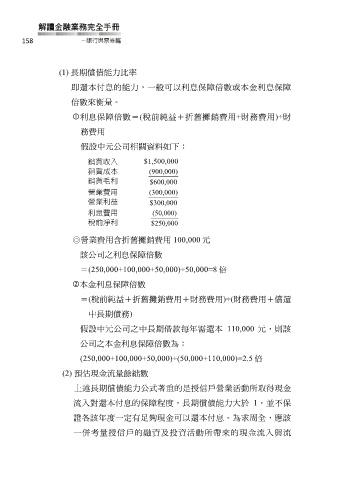

(1) 長期償債能力比率

即還本付息的能力,一般可以利息保障倍數或本金利息保障

倍數來衡量。

利息保障倍數=(稅前純益+折舊攤銷費用+財務費用)÷財

務費用

假設中元公司相關資料如下:

銷貨收入 $1,500,000

銷貨成本 ( 900 , 000 )

銷貨毛利 $ 600 , 000

營業費用 ( 300 , 000 )

營業利益 $ 300 , 000

利息費用 ( 50 , 000 )

稅前淨利 $ 250 , 000

◎營業費用含折舊攤銷費用 100,000 元

該公司之利息保障倍數

=(250,000+100,000+50,000)÷50,000=8 倍

本金利息保障倍數

=(稅前純益+折舊攤銷費用+財務費用)÷(財務費用+償還

中長期債務)

假設中元公司之中長期借款每年需還本 110,000 元,則該

公司之本金利息保障倍數為:

(250,000+100,000+50,000)÷(50,000+110,000)=2.5 倍

(2) 預估現金流量餘絀數

上述長期償債能力公式著重的是授信戶營業活動所取得現金

流入對還本付息的保障程度,長期償債能力大於 1,並不保

證各該年度一定有足夠現金可以還本付息。為求周全,應該

一併考量授信戶的融資及投資活動所帶來的現金流入與流