Page 72 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 72

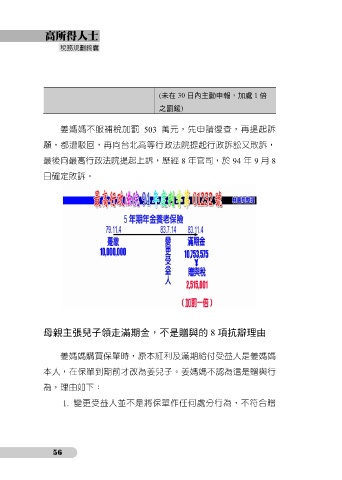

(未在 30 日內主動申報,加處 1 倍

之罰鍰)

姜媽媽不服補稅加罰 503 萬元,先申請復查,再提起訴

願,都遭駁回,再向台北高等行政法院提起行政訴訟又敗訴,

最後向最高行政法院提起上訴,歷經 8 年官司,於 94 年 9 月 8

日確定敗訴。

母親主張兒子領走滿期金,不是贈與的 8 項抗辯理由

姜媽媽購買保單時,原本紅利及滿期給付受益人是姜媽媽

本人,在保單到期前才改為姜兒子。姜媽媽不認為這是贈與行

為,理由如下:

1. 變更受益人並不是將保單作任何處分行為,不符合贈

56