Page 71 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 71

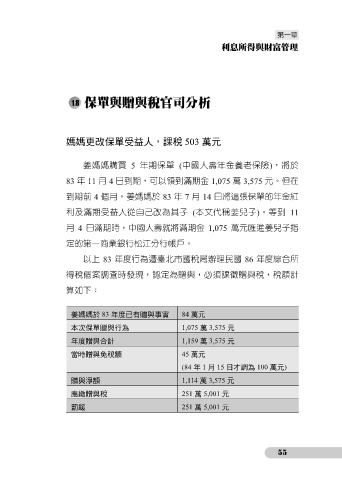

媽媽更改保單受益人,課稅 503 萬元

姜媽媽購買 5 年期保單 (中國人壽年金養老保險),將於

83 年 11 月 4 日到期,可以領到滿期金 1,075 萬 3,575 元。但在

到期前 4 個月,姜媽媽於 83 年 7 月 14 日將這張保單的年金紅

利及滿期受益人從自己改為其子 (本文代稱姜兒子)。等到 11

月 4 日滿期時,中國人壽就將滿期金 1,075 萬元匯進姜兒子指

定的第一商業銀行松江分行帳戶。

以上 83 年度行為遭臺北市國稅局辦理民國 86 年度綜合所

得稅個案調查時發現,認定為贈與,必須課徵贈與稅,稅額計

算如下:

姜媽媽於 83 年度已有贈與事實 84 萬元

本次保單贈與行為 1,075 萬 3,575 元

年度贈與合計 1,159 萬 3,575 元

當時贈與免稅額 45 萬元

(84 年 1 月 15 日才調為 100 萬元)

贈與淨額 1,114 萬 3,575 元

應繳贈與稅 251 萬 5,001 元

罰鍰 251 萬 5,001 元

55