Page 67 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 67

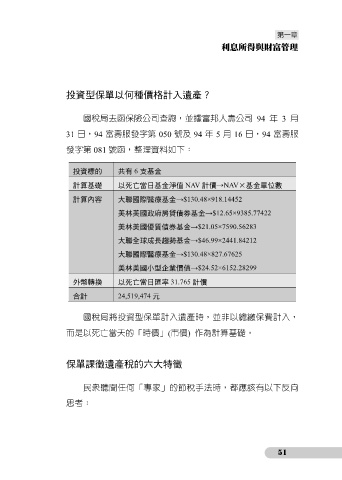

投資型保單以何種價格計入遺產?

國稅局去函保險公司查詢,並據富邦人壽公司 94 年 3 月

31 日,94 富壽服發字第 050 號及 94 年 5 月 16 日,94 富壽服

發字第 081 號函,整理資料如下:

投資標的 共有 6 支基金

計算基礎 以死亡當日基金淨值 NAV 計價→NAV×基金單位數

計算內容 大聯國際醫療基金→$130.48×918.14452

美林美國政府房貸債券基金→$12.65×9385.77422

美林美國優質債券基金→$21.05×7590.56283

大聯全球成長趨勢基金→$46.99×2441.84212

大聯國際醫療基金→$130.48×827.67625

美林美國小型企業價值→$24.52×6152.28299

外幣轉換 以死亡當日匯率 31.765 計價

合計 24,519,474 元

國稅局將投資型保單計入遺產時,並非以總繳保費計入,

而是以死亡當天的「時價」(市價) 作為計算基礎。

保單課徵遺產稅的六大特徵

民眾聽聞任何「專家」的節稅手法時,都應該有以下反向

思考:

51