Page 62 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 62

少所投保之保險其人壽保險金應予排除,並將其保險金併入遺

產計算。就算王爸爸於死亡前 2 年購買該終身壽險,這也是依

據稅捐法規所預定之方式,所為減少負擔之行為,絕對是屬於

合法節稅。而國稅局現在要核認保單為遺產,根本於法無據。

高齡投保為何不可以節稅?

王家子女主張王爸爸於投保當時仍有意識能力,而且中風

並不等同於趨近死亡,中風後仍存活一、二十年者大有人在,

而國人平均壽命也在逐年上升。王家子女據理力爭年齡與投資

計畫無涉,國稅局卻以王爸爸 81 歲投保,誤認王爸爸要規避

遺產稅,根本不合理。

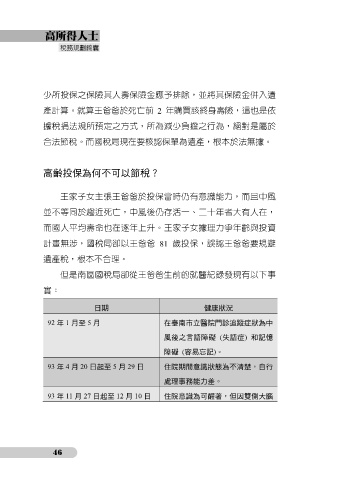

但是南區國稅局卻從王爸爸生前的就醫紀錄發現有以下事

實:

日期 健康狀況

92 年 1 月至 5 月 在臺南市立醫院門診追蹤症狀為中

風後之言語障礙 (失語症) 和記憶

障礙 (容易忘記)。

93 年 4 月 20 日起至 5 月 29 日 住院期間意識狀態為不清楚,自行

處理事務能力差。

93 年 11 月 27 日起至 12 月 10 日 住院意識為可醒著,但因雙側大腦

46