Page 59 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 59

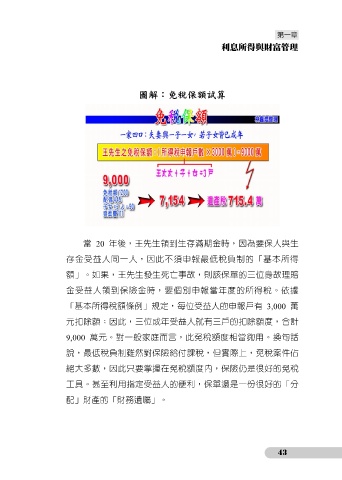

圖解:免稅保額試算

當 20 年後,王先生領到生存滿期金時,因為要保人與生

存金受益人同一人,因此不須申報最低稅負制的「基本所得

額」。如果,王先生發生死亡事故,則該保單的三位身故理賠

金受益人領到保險金時,要個別申報當年度的所得稅。依據

「基本所得稅額條例」規定,每位受益人的申報戶有 3,000 萬

元扣除額;因此,三位成年受益人就有三戶的扣除額度,合計

9,000 萬元。對一般家庭而言,此免稅額度相當夠用。換句話

說,最低稅負制雖然對保險給付課稅,但實際上,免稅案件佔

絕大多數,因此只要掌握在免稅額度內,保險仍是很好的免稅

工具。甚至利用指定受益人的便利,保單還是一份很好的「分

配」財產的「財務遺囑」。

43