Page 70 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 70

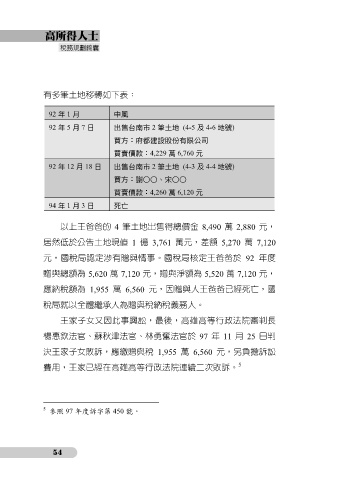

有多筆土地移轉如下表:

92 年 1 月 中風

92 年 5 月 7 日 出售台南市 2 筆土地 (4-5 及 4-6 地號)

買方:府都建設股份有限公司

買賣價款:4,229 萬 6,760 元

92 年 12 月 18 日 出售台南市 2 筆土地 (4-3 及 4-4 地號)

買方:謝○○、宋○○

買賣價款:4,260 萬 6,120 元

94 年 1 月 3 日 死亡

以上王爸爸的 4 筆土地出售得總價金 8,490 萬 2,880 元,

居然低於公告土地現值 1 億 3,761 萬元,差額 5,270 萬 7,120

元,國稅局認定涉有贈與情事。國稅局核定王爸爸於 92 年度

贈與總額為 5,620 萬 7,120 元,贈與淨額為 5,520 萬 7,120 元,

應納稅額為 1,955 萬 6,560 元,因贈與人王爸爸已經死亡,國

稅局就以全體繼承人為贈與稅納稅義務人。

王家子女又因此事興訟,最後,高雄高等行政法院審判長

楊惠欽法官、蘇秋津法官、林勇奮法官於 97 年 11 月 25 日判

決王家子女敗訴,應繳贈與稅 1,955 萬 6,560 元,另負擔訴訟

5

費用,王家已經在高雄高等行政法院連續二次敗訴。

5 參照 97 年度訴字第 450 號。

54