Page 541 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 541

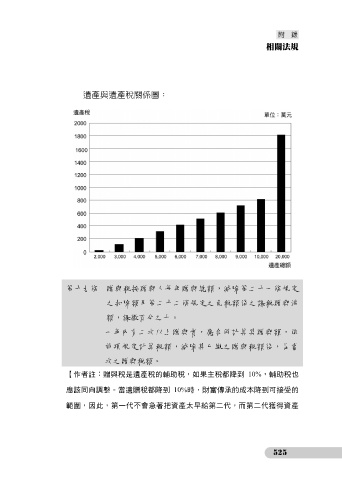

遺產與遺產稅關係圖:

第十九條 贈與稅按贈與人每年贈與總額,減除第二十一條規定

之扣除額及第二十二條規定之免稅額後之課稅贈與淨

額,課徵百分之十。

一年內有二次以上贈與者,應合併計算其贈與額,依

前項規定計算稅額,減除其已繳之贈與稅額後,為當

次之贈與稅額。

【作者註:贈與稅是遺產稅的輔助稅,如果主稅都降到 10%,輔助稅也

應該同向調整。當遺贈稅都降到 10%時,財富傳承的成本降到可接受的

範圍,因此,第一代不會急著把資產太早給第二代,而第二代獲得資產

525